Article

Introduction

Les banques sont une composante clé de l’économie solide et stable du Canada. Elles représentent l’assise financière qui soutient les particuliers dans l’achat d’un logement, le démarrage d’une entreprise, l’épargne pour l’avenir ou le cheminement tout au long des étapes de la vie, les bonnes et les moins agréables. Les banques sont des partenaires dynamiques lorsqu’il s’agit d’aider les gens à atteindre leurs objectifs et les entreprises de toutes tailles à prospérer.

Le Canada dispose de l’un des systèmes bancaires les plus sécuritaires au monde. Cette stabilité favorise la croissance et soutient le progrès à l’échelle du pays. Mais la stabilité n’est pas tout. Ce qui distingue nos banques, c’est surtout leur capacité de combiner force, compétitivité, innovation et soutien aux particuliers et aux entreprises.

Les banques appuient les Canadiennes et les Canadiens, ainsi que leurs collectivités, favorisant ainsi la prospérité. Elles :

- emploient près de 300 000 personnes au Canada;

- contribuent au PIB près de 3,7 %, ou environ 74 milliards de dollars; et

- versent 16 milliards de dollars en impôts à tous les niveaux de gouvernement confondus.

Les banques soutiennent les consommateurs dans les domaines suivants1, entre autres :

- Achat de demeures et constitution de capital, par exemple, grâce à l’octroi de prêts hypothécaires résidentiels de plus de 1 670 milliards de dollars.

- Démarrage et croissance d’entreprises, par des crédits de plus de 295 milliards de dollars accordés aux petites et moyennes entreprises (PME).

- Épargne grâce, entre autres, à des dividendes de plus de 29 milliards de dollars versés aux aînés, aux familles, aux caisses de retraite, aux organismes de bienfaisance et aux fonds de dotation.

Système bancaire solide et concurrentiel

Les Canadiennes et les Canadiens disposent d’un système bancaire stable, sécuritaire et hautement concurrentiel. Le paysage bancaire canadien présente un éventail de fournisseurs de services financiers, dont les banques, les coopératives de crédit, les assureurs de personnes et les entreprises de technologie, qui se livrent concurrence entre eux et avec des acteurs internationaux. La concurrence pousse l’ensemble des fournisseurs à offrir de meilleurs services, novateurs et à moindre coût, en réponse aux besoins en évolution des consommateurs. Solide et concurrentiel, le système bancaire canadien favorise le progrès et contribue à la résilience de notre économie nationale.

Une économie, plusieurs appuis

Les produits et services que proposent les banques canadiennes dépassent l’ouverture d’un compte, l’octroi d’un prêt et l’acceptation d’un paiement. Les banques participent à la vie économique quotidienne de chaque province et chaque territoire. Qu’il s’agisse du développement d’une petite entreprise à Moncton, de l’achat d’une première maison à Régina ou du lancement d’une entreprise technologique en démarrage à Vancouver, les banques accompagnent toujours les particuliers sur le chemin de la réussite.

Organisations sous réglementation fédérale, les banques exercent leurs activités dans l’ensemble des provinces et territoires du Canada. Ainsi, elles sont en mesure d’offrir, partout au pays, le même large éventail de produits et de services financiers.

Par ailleurs, les banques sont des partenaires essentielles dans la croissance des autres secteurs : financement de l’innovation, appui à l’entrepreneuriat et investissement dans les collectivités. Ce rôle élargi contribue au renforcement de l’économie dans son ensemble.

Banques et prospérité du Canada : mesures à prendre

Dès aujourd’hui, nous pouvons mettre en œuvre des procédures concrètes pour renforcer l'économie canadienne. En effet, il est possible de stimuler la croissance, d’accroître la productivité et de favoriser la prospérité à long terme du Canada au moyen d’une série d’interventions : améliorer le commerce intérieur, investir dans les infrastructures nationales, moderniser la réglementation du secteur financier ainsi que la politique fiscale, soutenir l'innovation responsable et décupler les efforts de lutte contre la fraude et le crime financier.

Réalisation du plein potentiel économique du Canada

Les barrières au commerce intérieur limitent la circulation des personnes, des biens, des services et des investissements à travers le pays, ce qui coûte des milliards de dollars à l'économie canadienne annuellement. Ces inefficacités entraînent une augmentation des coûts qui sera assumée par les consommateurs. L'élimination de ces obstacles apporterait de grands avantages, notamment :

- Plus de choix pour les consommateurs

- Prix moins élevés par le fait de la concurrence

- Accroissement de la productivité grâce aux opérations à plus large échelle

- Économie nationale plus résiliente et mieux connectée

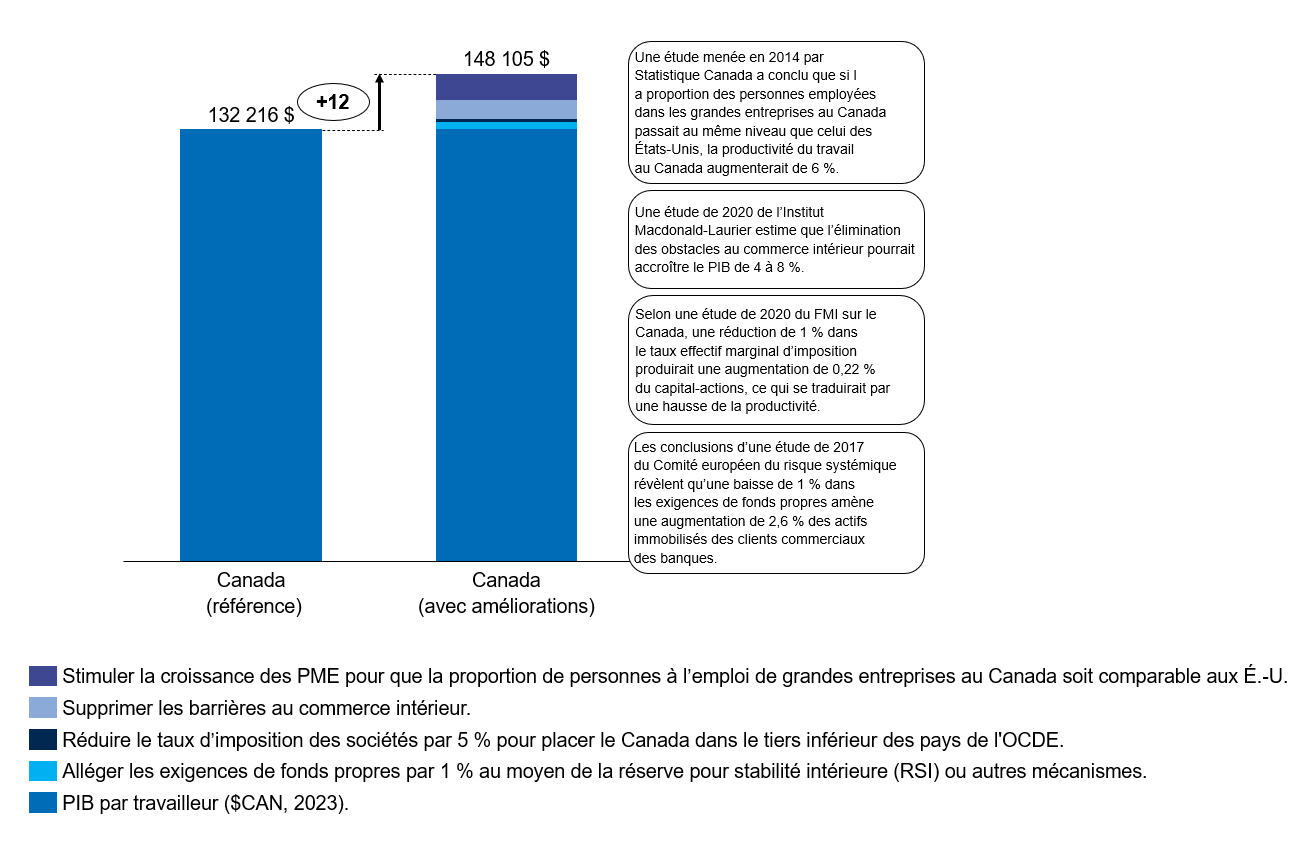

L’élimination des obstacles au commerce intérieur pourrait accroître le PIB de 4 à 8 %, soit de 110 à 200 milliards de dollars annuellement, ou de 2 900 $ à 5 100 $ par travailleur. Les recettes publiques augmenteraient également d'environ 15 milliards de dollars par an2.

Nous sommes conscients des importantes mesures que tous les gouvernements au Canada ont prises au cours des derniers mois en vue de réduire les barrières au commerce intérieur. Ces efforts montrent ce que les gouvernements peuvent accomplir en travaillant de concert au renforcement de l'économie canadienne. Toutefois, il reste encore beaucoup à faire. Nous incitons les gouvernements à maintenir le rythme pour éliminer les obstacles qui restent et pour favoriser la croissance et la compétitivité des entreprises partout au pays.

Un Canada plus fort grâce à des infrastructures nationales

Tout comme le solide secteur bancaire national au Canada assure la base financière de notre économie résiliente, des projets d’infrastructure à grande échelle pourront constituer la charpente nécessaire à la prospérité de l’ensemble de notre économie. Destinés à renforcer la cohésion nationale, ces investissements serviront à l’amélioration des relations entre les régions, à la création de nouvelles opportunités et au soutien de la croissance à long terme. Quelques exemples :

- Des réseaux numériques accrus

- Un réseau de distribution électrique reliant le Canada d’est en ouest

- Des infrastructures rénovées dans le Grand Nord

Concrétiser cette vision requiert des investissements massifs. Une partie de ce financement proviendra des marchés des capitaux, sous forme d’actions ou d’emprunts. L’autre partie sera financée grâce à des crédits accordés par les institutions financières. Dans ce dernier cas, les exigences de fonds propres influenceront sur le crédit disponible, donc sur les investissements commerciaux. Puisque chaque dollar de fonds propres représente 7 $ en crédit, tout changement aux exigences de fonds propres aurait un grand impact sur la disponibilité et le coût du crédit.

La disponibilité du crédit a un effet sur le niveau d’investissement des entreprises dans l’achat de nouveau matériel, comme les machines, la technologie ou l’équipement. Une étude du Comité européen du risque systémique menée en 2017 a révélé que, lorsque les banques doivent répondre à des exigences de capital propre moins élevées, leurs clients commerciaux ont tendance à emprunter et à investir davantage dans les installations et l’équipement qui stimulent la productivité. Ce fait favorise l’augmentation dans la productivité de la main‑d’œuvre, un facteur clé de la croissance économique à long terme3. Par conséquent, il est essentiel pour les banques d’avoir la flexibilité pour accorder des prêts, notamment pour financer des projets d’infrastructure nationaux de grande envergure. En effet, ce sont de tels investissements qui produiront des avantages durables partout au Canada.

Modernisation du cadre de réglementation financier

Les règles qui régissent le secteur financier canadien, devenues complexes, sont le fruit de dizaines d’années de législation et de supervision partagée entre le gouvernement fédéral et les gouvernements provinciaux. Entre le fédéral et le provincial, il existe actuellement au Canada 44 organismes de réglementation et d’autoréglementation tournés vers la réglementation prudentielle et des pratiques commerciales d’un éventail de services financiers. Parallèlement, on observe une augmentation du nombre de fournisseurs de services financiers technologiques, qui sont non réglementés ou sous réglementés.

Une bonne réglementation applique le principe de « même activité, même risque, même réglementation ». Lorsque deux institutions offrent les mêmes services, elles doivent être assujetties à des règles uniformes indépendamment de leur lieu d’activités et de leur structure. Le système serait ainsi plus simple, plus équitable et plus facile à naviguer pour les consommateurs. Nous avons accompli des progrès dans certains domaines. Par exemple, le statut de coopérative de crédit fédérale donne aux coopératives de crédit le choix d’obtenir un permis national en vue d’exercer leurs activités dans d’autres provinces sous supervision fédérale.

De plus, la Loi sur les activités associées aux paiements de détail prévoit un système d’enregistrement national pour les fournisseurs de services de paiement. Bien que cette mesure soit utile, elle n’est pas suffisante. Par exemple, le Canada manque toujours de règles de protection des consommateurs qui s’appliquent à de telles entreprises. Et avec l’émergence de nouvelles formes de paiements, comme la cryptomonnaie stable, l’environnement réglementaire devra poursuivre ses changements afin de s’adapter à l’évolution du marché.

Pour favoriser l’innovation et la compétitivité au profit des entreprises et des consommateurs au Canada, nous suggérons que, à l’avenir, les organismes de réglementation fassent de la compétitivité, de la croissance et de l'innovation des priorités dans la sphère réglementaire. Mettre à jour le cadre financier pourra :

- Réduire les inefficacités et simplifier la conformité.

- Orienter les ressources vers l’innovation et la croissance.

- Canaliser les efforts vers le renforcement de l'économie canadienne.

Les responsables politiques aux États‑Unis et au Royaume‑Uni s’affairent à voir si l'équilibre réglementaire n'a pas trop penché en faveur du renforcement de la stabilité au détriment de la croissance, de la compétitivité et de l'innovation. Si cette réévaluation est actuellement pertinente pour des marchés comme les É.‑U. et le R.‑U., elle aurait déjà dû avoir eu lieu au Canada, où aucune banque n’a fait faillite durant la crise financière et aucune banque n’a eu besoin d’une injection de capitaux à même les fonds publics.

Source de fierté, le système de réglementation canadien demeure solide dans l’ensemble. Néanmoins, des améliorations peuvent et doivent y être apportées pour le rendre plus uniforme sur l’étendue du paysage concurrentiel, et plus efficace dans l’atteinte de ses objectifs réglementaires. Le système maintiendra ainsi sa pertinence et sa conformité, et sera en mesure de favoriser davantage la productivité et la croissance économique.

Mise à jour du régime fiscal

En vue de stimuler la productivité et la prospérité, le Canada doit se doter d’un régime fiscal moderne qui encourage l'investissement, récompense l'entrepreneuriat et attire et garde les meilleurs talents. À la lueur de la compétitivité mondiale intense et des changements dans la politique fiscale aux États‑Unis, conjugués à l’imposition des droits de douane, le Canada se doit de veiller à ce que son approche fiscale globale demeure concurrentielle et viable.

Il est donc temps d’entreprendre un examen complet du système fiscal. Les réformes devront réduire la complexité, éliminer les distorsions – comme les impôts spécifiques à un secteur exclusivement – et supprimer les obstacles qui freinent l’épargne et les investissements. Fixer un objectif ambitieux pour la compétitivité fiscale et aligner les politiques fiscales sur les objectifs de croissance à long terme permettront au Canada de débloquer des capitaux, de stimuler l'innovation et d’assurer à sa population un avenir financier plus radieux. L’un des moyens d’y parvenir est de trouver des solutions novatrices pour accroître l’offre de capital de risque aux entreprises émergentes. Par exemple, il est possible d’élargir le traitement fiscal des actions accréditives à des secteurs autres que l’exploitation minière et l’énergie, en vue de soutenir les jeunes entreprises canadiennes dans les domaines de l'intelligence artificielle (IA), de l'informatique quantique, de la biotechnologie et de la fabrication de pointe. Il en résulte une réduction du risque d'investissement et une accélération des flux de capitaux vers les sociétés de capital‑risque en démarrage.

Lorsque nous favorisons la création de conditions propices à la croissance des entreprises émergentes, les retombées sur l’économie peuvent être substantielles. En effet, la croissance des petites entreprises – qui deviennent grandes – est un facteur clé de la productivité. Une étude de Statistique Canada, menée en 2014, a conclu que si la proportion des personnes employées dans les grandes entreprises au Canada passait au même niveau que celui des États-Unis, la productivité du travail au Canada augmenterait de 6 %4.

Soutien collectif à l’innovation responsable

De l'IA aux paiements modernisés en passant par la cybersécurité, les banques canadiennes investissent dans les technologies qui façonnent notre économie. Elles s’y prennent de façon responsable, en mettant fortement l'accent sur la confiance, la confidentialité et la sécurité. En fait, trois banques canadiennes ont été classées parmi les 10 premières banques mondiales pour l’innovation dans le domaine de l’IA selon l’indice bancaire d’Evident AI (liens en anglais).

Les banques ne se contentent pas d’adopter de nouvelles technologies, elles s’efforcent de faciliter leur création. En effet, les banques appuient les entreprises en démarrage dans le domaine de l’IA, elles travaillent avec des partenaires de technologie financière et investissent dans la recherche qui amène de nouvelles idées sur le marché. Consultez les récentes annonces de l’ensemble des banques dans notre tour d’horizon sur le site de l’ABC.

Pour suivre le rythme de cette évolution, le Canada a besoin d'une réglementation moderne, souple et neutre sur le plan technologique. Le cadre réglementaire devrait être :

- harmonisé entre les administrations et entre les organismes de réglementation;

- adapté à l'innovation;

- axé sur la protection des consommateurs; et

- élargi pour inclure les acteurs émergents, tels que les émetteurs de cryptomonnaie stable.

Parallèlement, les politiques gouvernementales devraient encourager les investissements dans l'IA, l'infrastructure numérique et la cybersécurité.

Une mesure pratique dans le secteur bancaire consisterait à améliorer le traitement du capital des logiciels incorporels (la valeur des outils et systèmes logiciels développés à l'interne, comme les plateformes bancaires sécurisées), ce qui aiderait les banques canadiennes à investir davantage dans des outils numériques susceptibles d’améliorer les services et de favoriser l'efficacité. Avec un environnement politique propice, les banques canadiennes peuvent poursuivre le renforcement du système financier, la stimulation de la productivité et le soutien à une économie numérique dynamique pour le bénéfice de tous.

À l’assaut de la fraude et des crimes financiers

Les arnaques et les crimes financiers sont le point de mire des banques canadiennes. Le progrès vers l’éradication des arnaques nécessite les efforts collectifs des institutions financières, des gouvernements, des forces de l’ordre, des entreprises de télécommunication et des plateformes numériques. En collaboration avec plus de 50 organisations du public et du privé, l’ABC travaille actuellement à une protection globale de la population contre les arnaques et autres crimes financiers au moyen de la coordination, du partage de renseignements et de l’éducation du public. Le gouvernement joue un rôle essentiel en s’assurant que tous les intervenants prennent les mesures nécessaires pour protéger les consommateurs de la fraude et, par conséquent, pour veiller à ce que le crime financier ne soit pas profitable.

Les banques actives au Canada poursuivent également leur soutien à l’évolution du régime de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT). L’ABC et ses banques membres appuient activement certaines modifications récentes au régime LRPC/FAT, susceptibles de favoriser un alignement continu sur les normes internationales. Plus particulièrement, les nouvelles capacités accordées aux entités déclarantes de partager des informations à des fins de LRPC/FAT, ainsi que la mise en place du registre fédéral des bénéficiaires effectifs sont deux éléments essentiels. Cet important progrès permettra aux banques de déceler et perturber les activités de blanchiment d’argent. À l’avenir, l’ABC et les banques seront ravies de collaborer avec le gouvernement fédéral à d’autres ajustements au régime LRPC/FAT afin de rester en phase avec les changements dans l’économie canadienne et de garder dans leur collimateur les risques de blanchiment d’argent qui évoluent constamment.

Ensemble pour l’avenir économique du Canada

Le secteur bancaire représente une solide base pour la prospérité future. L’application des bonnes mesures – comme la suppression des barrières au commerce intérieur, l’allégement des exigences de capitalisation, la modernisation du régime fiscal, la baisse de l’impôt sur les sociétés, l’appui à l’innovation, et la lutte contre la fraude et le crime financier – stimulera la croissance d’un plus grand nombre de petites entreprises en grandes, attirera les investissements et favorisera la croissance économique à l’avantage de l’ensemble de la population.

Parallèlement à l’investissement dans les infrastructures nationales qui contribuera au raffermissement de l’économie, des règlements financiers harmonisés à l’échelle du Canada encourageront la poursuite de l’innovation et de la saine concurrence dans le secteur financier.

Les bénéfices? Une productivité au travail accrue et une économie plus solide pour l’ensemble des Canadiennes et Canadiens.

1 Données sur l’emploi – Source : ABC, Données sur l’emploi, 2024

Données sur le PIB – Source : Statistique Canada, 2024

Statistiques sur l’impôt – Source : ABC, Statistiques sur l’impôt, 2024

Prêts hypothécaires en souffrance – Source : Banque du Canada, 2024

Crédits commerciaux (total et PME) – Source : ABC, Données sur les crédits aux entreprises, décembre 2024

Données sur les dividendes – Source : États financiers des banques, 2024

2 Institut McDonald‑Laurier, Liberalizing Internal Trade through Mutual Recognition: A Legal and Economic Analysis, septembre 2022.

3 Comité européen du risque systémique, The real effects of bank capital requirements, Working Paper No. 47, juin 2017. Le document de travail, en anglais, a révélé, entre autres, qu’une baisse d’un point de pourcentage dans les exigences de fonds propres amène une augmentation de 2,6 % des actifs immobilisés des clients commerciaux des banques.

4 Statistique Canada, Écart entre la productivité du travail au Canada et aux États‑Unis selon les catégories de taille d'entreprise, La revue canadienne de productivité, janvier 2014.